Hondenbelasting

De Gemeentewet regelt dat gemeenten een belasting mogen heffen op het houden van honden. De hondenbelasting is een zuivere belasting die, net als de onroerendezaakbelastingen, naar de algemene middelen van de gemeente vloeit.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025.

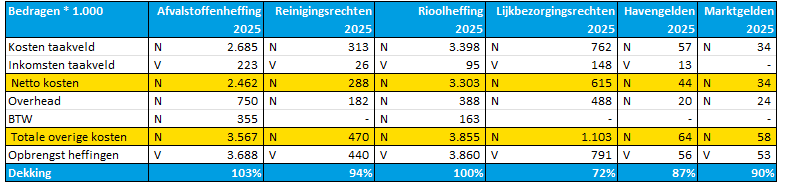

Reinigingsrechten

Voor het ophalen van afval bij niet-woningen (winkels, bedrijven, buurtcentra, etc.) kunnen gemeenten een reinigingsrecht heffen. Wettelijk uitgangspunt is dat de opbrengst niet hoger mag zijn dan de kosten ter zake. Gemeenten hebben niet de verplichting om afval bij bedrijven in te zamelen. Dit in tegenstelling tot de inzameling van huishoudelijk afval bij woningen. Bedrijven dienen zelf zorg te dragen voor het afvoeren van het afval en kunnen hiervoor een contract aangaan met een erkende afvalinzamelaar.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025.

Reclamebelasting

Op grond van artikel 227 van de Gemeentewet kunnen gemeenten op openbare aankondigingen zichtbaar vanaf de openbare weg reclamebelasting heffen.

In overleg met de desbetreffende ondernemersverenigingen heeft uw raad op 30 januari 2018 drie reclamebelastingen ingevoerd, namelijk voor Winkelgebied Kerkbuurt, Winkelgebied Burgemeester Winklerplein en Woonboulevard Sliedrecht. Deze reclamebelastingen zijn 1 februari 2018 ingegaan.

Het doel is om met een ondernemersfonds het ondernemers- en verblijfsklimaat en daarmee de duurzame economische vitaliteit van de gebieden te versterken.

De opbrengst van deze belasting wordt gestort in ondernemersfondsen voor deze gebieden.

Afspraken hierover zijn vastgelegd in overeenkomsten tussen de verenigingen en de gemeente.

De belasting wordt geheven van de gebruiker van de onroerende zaak, zijnde niet-woningen in het desbetreffende gebied. Als de onroerende zaak leeg staat en er een reclame-uiting wordt gevoerd, wordt de aanslag opgelegd aan de eigenaar.

De jaartarieven 2025 zijn als volgt:

Winkelgebied Kerkbuurt:

Kernwinkelgebied: € 552,- per onroerende zaak zijnde niet-woning;

Aanloopgebied: € 324,- per onroerende zaak zijnde niet-woning.

Winkelgebied Burgemeester Winkelplein:

€ 350 per onroerende zaak zijnde niet-woning.

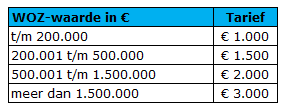

Voor Woonboulevard Sliedrecht is het aanslagbedrag afhankelijk van de WOZ-waarde van de onroerende zaak, namelijk:

Havengeld

Voor het gebruik van de gemeentelijke haven of andere openbare werken en voor het gebruik van alle binnen onze gemeente gelegen openbare wateren heft de gemeente havengeld. Het uitgangspunt daarbij is dat dit maximaal kostendekkend gebeurt.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025.

Lijkbezorgingsrechten

Als gemeente heffen wij rechten voor het gebruik van de begraafplaats en voor het verlenen van gemeentelijke diensten in verband met de begraafplaats. Uitgangspunt is dat dit ten hoogste kostendekkend gebeurt.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025. De tariefstijging is daarmee onvoldoende om de lijkbezorgingsrechten 100% kostendekkend te laten zijn. Bij de vaststelling van de belastingverordeningen zal een voorstel worden gedaan om de tarieven de komende drie jaar 6% extra te laten stijgen ten opzichte van de stijging zoals opgenomen in de Kadernota 2025.

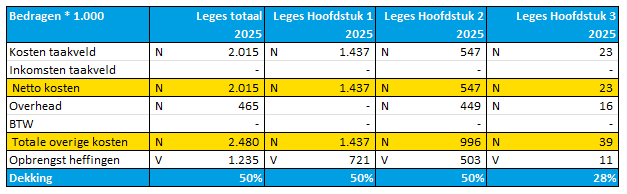

Leges

Leges worden geheven voor door de gemeente verleende diensten. Het uitgangspunt voor de berekening van de kostendekkendheid is toetsing op verordeningenniveau, waarbij de geraamde lasten van alle genoemde activiteiten worden gedekt door de gezamenlijke baten uit de te heffen leges.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025.

Marktgeld

Op grond van artikel 229 van de Gemeentewet kunnen gemeenten marktgeld heffen. Uitgangspunt is dat dit ten hoogste kostendekkend gebeurt.

Voor 2025 zijn de tarieven verhoogd met 2,8% zoals vastgesteld in de Kadernota 2025.