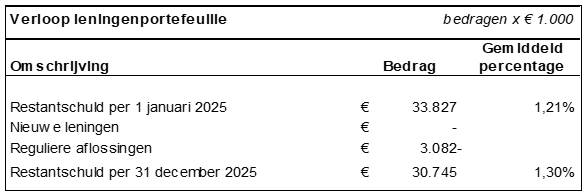

In deze paragraaf wordt verantwoording afgelegd over de uitvoering van het beleid op het gebied van treasury. Hierbij wordt ingegaan op de manier waarop de gemeente met het aantrekken en uitzetten van geldmiddelen, zowel op korte als op langere termijn, is omgegaan. Tevens worden de risico’s in beeld gebracht en eventuele genomen maatregelen om deze risico’s te beheersen vermeld.

De advisering over en de uitvoering van de gemeentelijke financieringstaken wordt verzorgd vanuit Bedrijfsvoering Drechtsteden onderdeel van gemeente Dordrecht. Besluitvorming over de financiering blijft bij de gemeente behalve als het specifiek gemandateerd is. De toedeling van de bevoegdheden (wie autoriseert, wie voert uit) is vastgelegd in het gemeentelijke Financieringsstatuut.

Economische ontwikkelingen

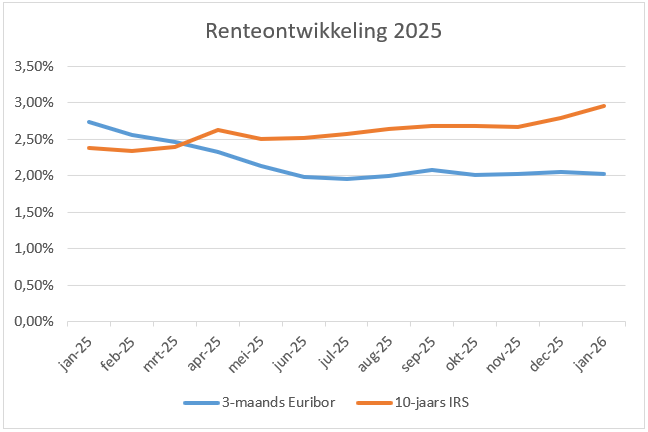

De tarieven op de geldmarkt (kortlopende leningen) volgen het tarief dat de ECB hanteert met haar depositorente. Na enkele jaren van stijgingen is dit tarief in stappen van een kwart procentpunt verlaagd tot 2% op dit moment. De verwachting is dat de geldmarktrente in 2026 ongeveer gelijk zal blijven.

Het rentetarief op langlopende gemeenteleningen is de laatste maanden gestegen. De duurste leningen op dit moment zijn 30- tot 50-jarige aflossingsvrije leningen waarvan het tarief circa 4% is inclusief een liquiditeitsopslag van circa 0,9%. Kortere looptijden zoals 5 jaar met lineaire aflossing zijn een stuk goedkoper met een rentetarief van circa 2,6% inclusief een liquiditeitsopslag van circa 0,20%. De liquiditeitsopslagen zijn historisch gezien erg ruim. Een mogelijke verklaring is de toenemende overheidsschuld wereldwijd waardoor er veel vraag is naar financiering. Daarnaast bouwt de ECB zijn portefeuille staatsobligaties af.

In onderstaande grafiek is het verloop van zowel de korte als de lange rente gedurende 2025 weergegeven. Daarin komt naar voren dat de korte rente wat is gedaald en de lange rente wat is gestegen.

Bedacht moet worden dat, indien een langlopende lening daadwerkelijk wordt opgenomen er opslagen gelden bovenop het IRS-tarief zoals hierboven weergegeven. Voor een 10-jaars lening bedraagt dit op het moment van schrijven circa 40 basispunten (0,40%).

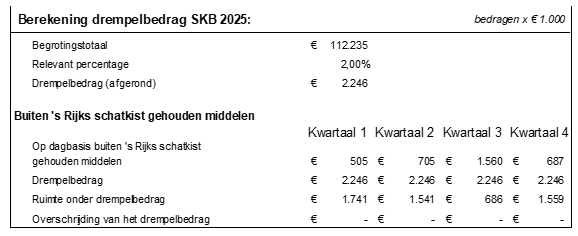

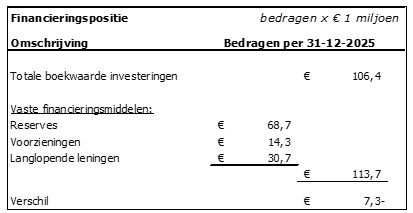

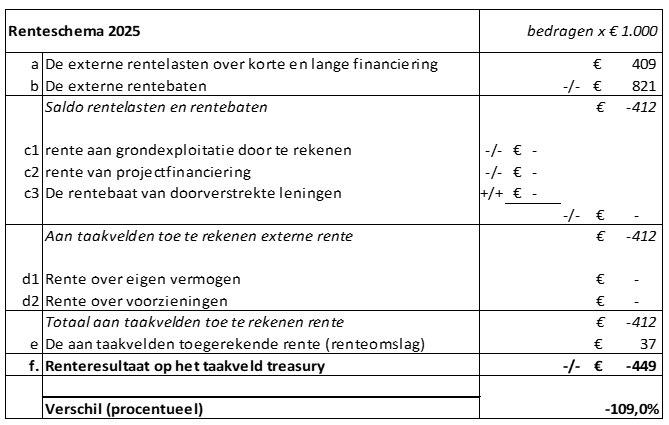

.png)