In de paragraaf weerstandsvermogen en risicobeheersing wordt ingegaan op de bestaande risico's binnen de gemeente en het vermogen om deze risico's (financieel) op te vangen op het moment dat de risico's zich daadwerkelijk voordoen. De relevante kaders zijn vastgelegd in de nota Weerstandsvermogen en risicobeheersing (vastgesteld september 2020). In eerste instantie is dit verder aangescherpt met behulp van het amendement 'Algemene risicoreserve', zoals dat is aangenomen bij de behandeling van de Begroting 2021. Met het vaststellen van de Nota Reserves en Voorzieningen (juni 2023) is één-op-één verwerking van het amendement vervallen. De intentie van het amendement is verwerkt in de nota Reserves en Voorzieningen.

Daarnaast is op 8 juli 2025 de motie 'Voorzien en voorkomen' aangenomen. Hierin verzoekt de raad om in 2025 met een voorstel te komen om in raadsvoorstellen de paragraaf risico's zodanig vorm te geven, dat de raad in staat wordt om bij besluitvorming zaken als: risico identificatie, risicokwalificatie , de te nemen beheersmaatregelen en de financiële dekking, op een goede manier te kunnen laten meewegen.

De paragraaf is onderverdeeld in vijf blokken:

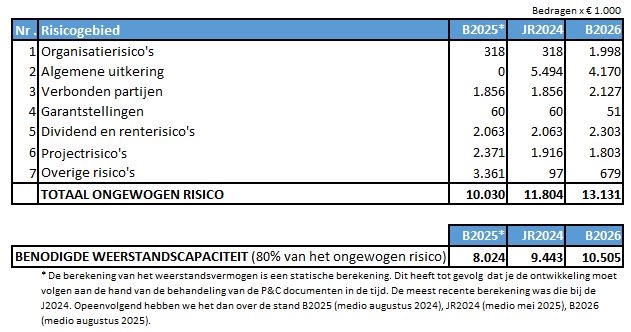

- Het risicoprofiel, hier wordt ingegaan op de bestaande risico's;

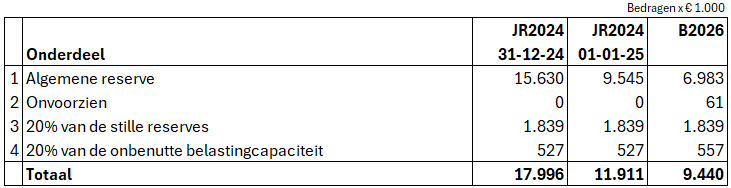

- De weerstandscapaciteit, hier wordt bepaald wat de ruimte is om risico's op te vangen;

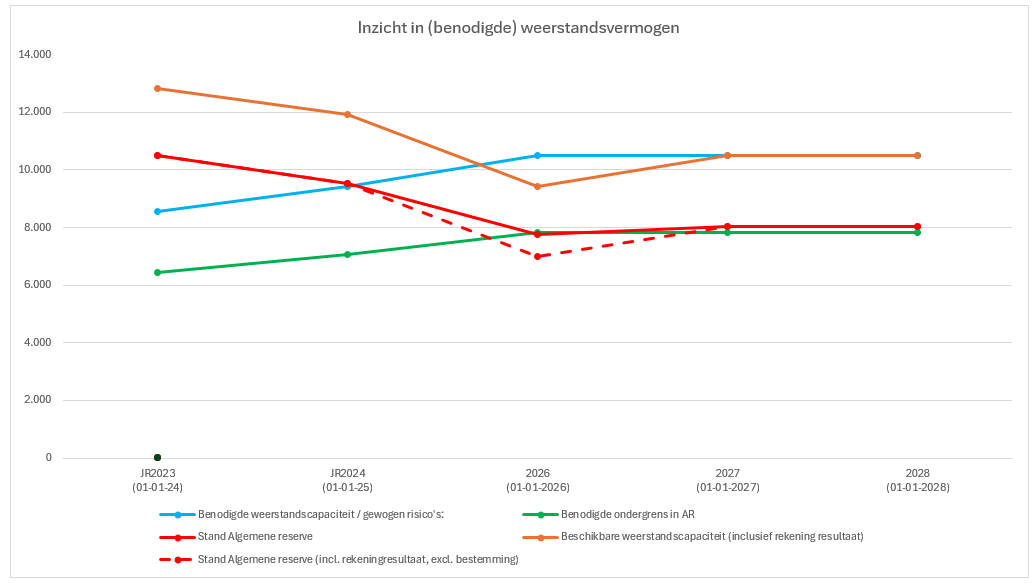

- De ratio weerstandsvermogen, hier wordt beoordeeld in hoever de risico's in verhouding staan tot de weerstandscapaciteit;

- De financiële kengetallen, hier wordt bovenstaande in een breder (vanuit het BBV) verplicht perspectief geplaats;

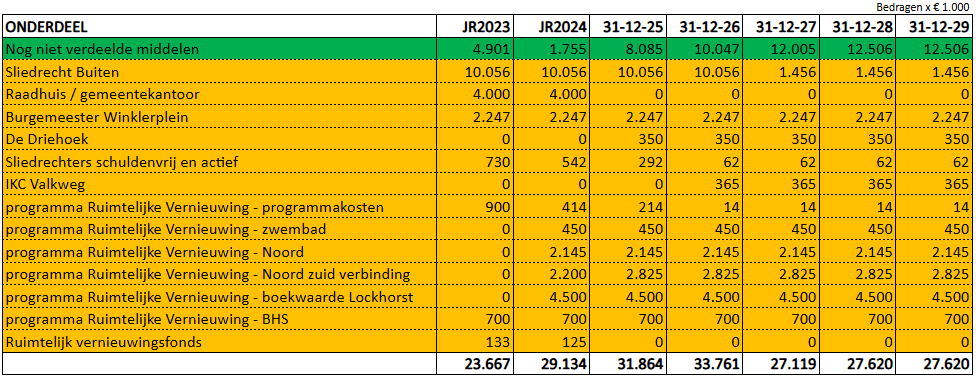

- De reserve Koers 2030, hier wordt inzicht gegeven in de opbouw de reserve.