In deze paragraaf is een specificatie opgenomen van alle reserves en voorzieningen per 1 januari 2025 en vervolgens de verwachte ontwikkeling tot 1 januari 2028. Met de mutaties in de jaren is in het programmadeel van de begroting rekening gehouden.

Reserves en voorzieningen

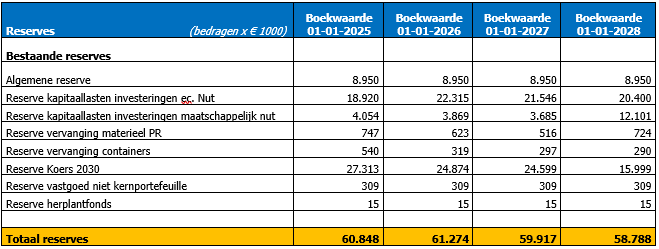

Reserves

Terug naar navigatie - Reserves en voorzieningen - ReservesReserves zijn vermogensbestanddelen die als eigen vermogen zijn aan te merken. De reserves worden overeenkomstig het BBV (artikel 43) onderscheiden in:

- algemene reserves: reserves waaraan geen bestemming is gegeven, deze dienen om risico’s in algemene zin op te vangen.

- bestemmingsreserves: reserves waar de raad een bepaalde bestemming aan heeft gegeven.

Reserves worden gevormd door bestemming van het resultaat, zijn in principe vrij besteedbaar en behoren tot het eigen vermogen. Voor bestemmingsreserves is de besteding door de raad vastgelegd. De raad kan de bestemming bij bestemmingsreserves ook weer wijzigen.

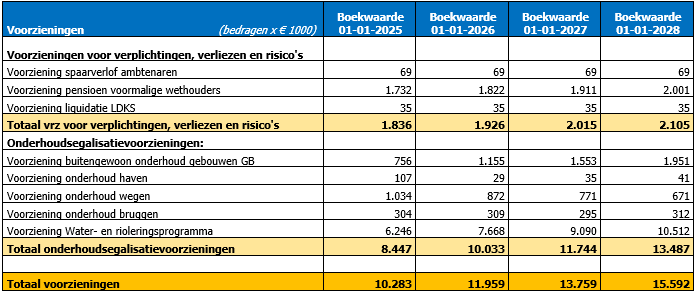

Voorzieningen

Terug naar navigatie - Reserves en voorzieningen - VoorzieningenVoorzieningen worden gerekend tot het vreemd vermogen. Een voorziening wordt, overeenkomstig het BBV (artikel 44) gevormd als de omvang van de verplichting of het verlies (redelijkerwijs) is in te schatten en het zeker of waarschijnlijk is dat deze zich voordoet. Indien niet aan deze criteria wordt voldaan betreft het een verplichting (omvang bekend, afwikkeling zeker) of een risico dat moet worden opgenomen in de risicoparagraaf (omvang niet in te schatten, kans minder dan waarschijnlijk). De bestemming van een voorziening kan niet worden gewijzigd, dit in tegenstelling tot reserves. Elke voorziening moet de omvang hebben van de betreffende verplichting of risico. Mutaties in voorzieningen wegens toevoegingen of door vrijval vloeien uitsluitend voort uit het aanpassen aan een nieuw noodzakelijk niveau. De overige mutaties bestaan alleen uit verminderingen wegens aanwending voor het doel waarvoor de voorziening is ingesteld.

Toevoegingen aan voorzieningen komen als last in de begroting en de rekening van baten en lasten. De aanwending van de voorziening wordt rechtstreeks ten laste van de voorziening geboekt en heeft daarmee geen invloed op de exploitatie.

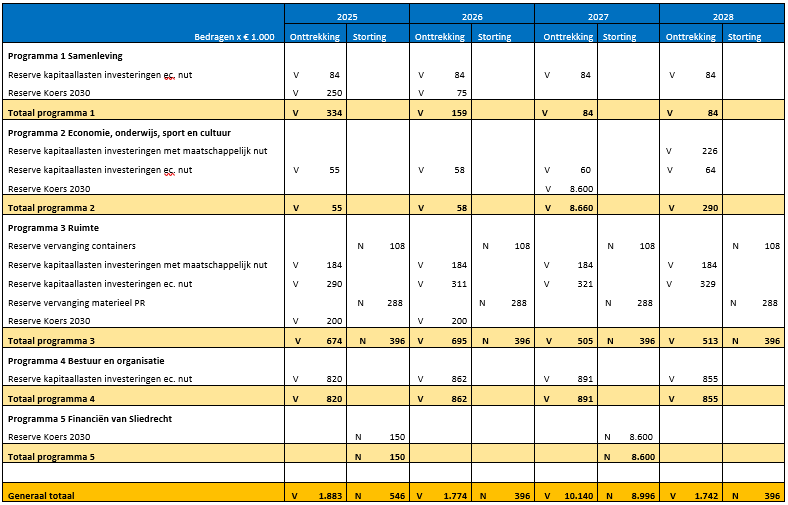

Overzicht mutaties reserves per programma

Terug naar navigatie - Reserves en voorzieningen - Overzicht mutaties reserves per programma

Overzicht structurele vermeerderingen en verminderingen reserves

Terug naar navigatie - Reserves en voorzieningen - Overzicht structurele vermeerderingen en verminderingen reserves

Overzicht incidentele vermeerderingen en verminderingen reserves

Terug naar navigatie - Reserves en voorzieningen - Overzicht incidentele vermeerderingen en verminderingen reserves