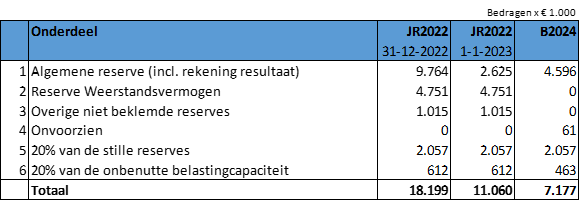

1. Algemene reserve

De hier gehanteerde stand van de algemene reserve wijkt af van de gepresenteerde stand in de tabel onder Reserves en voorzieningen. Dit verschil wordt veroorzaakt doordat het geraamde rekening resultaat 2023 in de tabel onder Reserve en voorzieningen niet is meegenomen, maar dat daar hier wel rekening mee is gehouden. Dit omdat dit een reëler beeld geeft van het beschikbare weerstandsvermogen. Het daadwerkelijke resultaat 2023 is logischerwijs nog onbekend waardoor de uiteindelijke stand op 1 januari 2024 gaat afwijken.

2. Reserve Weerstandsvermogen

Voor de vergelijking is deze reserve nog als regel opgenomen, maar de reserve is opgeheven.

3. Niet beklemde reserves

Bij de besluitvorming bij de Nota Reserves en Voorzieningen zijn diverse reserves opgeheven. Dit heeft tot gevolg dat er slechts één niet beklemde reserve resteert, namelijk de reserve Herplantfonds (€ 34.000).

In de nota Reserves en Voorzieningen komt de term (niet) beklemde reserves niet meer terug. Dit omdat de term voor diverse uitleg vatbaar is. De algemene reserve is de enige zuivere "niet beklemde" reserve (er rust geen enkele claim op). Alle andere reserves bestaan voor een doel en zijn "beklemd" voor dat doel. In sommige gevallen zijn voor dit doel al harde verplichtingen aangegaan in andere gevallen nog niet en in die gevallen kan de raad nog andere afwegingen maken. Dit is ook het geval voor de reserve Herplantsfonds, we hebben afgesproken dat we deze middelen inzetten voor het planten van bomen, de reserve is daarvoor "beklemd", ook deze reserve is daarom niet meegenomen in het bepalen van het weerstandsvermogen.

4. Onvoorzien

Dit betreft het begrote bedrag onvoorzien in 2024.

5. 20% van de stille reserves

Doordat bezittingen tegen historisch kostprijs moeten worden opgenomen op de balans (voorschrift BBV) is er sprake van zogenaamde stille reserves. Het gevolg hiervan is dat eventuele waardeontwikkeling niet zichtbaar is (een eventuele daling wel, want die moet direct worden afgeboekt). Een voorbeeld waarbij dit duidelijk werd is de verkoop van Eneco. Strikt gezien werd de gemeente hiervan niet rijker. Iets wat eigendom was van de gemeente (met de bijbehorende waarde) werd omgezet in geld. We onderkennen een tweetal stille reserves allereerst in het vastgoed (€ 1,2 miljoen) bezit en ten tweede in het aandelen bezit (€ 0,5 miljoen). Samen resulteren deze stille reserves in een weerstandscapaciteit van € 1,7 miljoen.

Stille reserve vastgoed

Op vastgoed is een verschil te maken tussen vastgoed waarvoor een, wat de omvang betreft, redelijke markt is zoals voor woningen en kantoren, en vastgoed waarvoor een beperkte markt is zoals voor zwembaden en sportvoorzieningen. Voor de inschatting van de stille reserve vastgoed kan een vergelijking gemaakt worden van de WOZ-waarde en de boekwaarde. Hierbij is de WOZ waarde voor het vastgoed waarvoor een beperkte markt is, uit voorzichtigheidsprincipe uitgegaan van een executiewaarde van 70% van de WOZ-waarde. Uit deze vergelijking rolt een stille reserve van € 7,9 miljoen, waarvan 20% is opgenomen in de weerstandscapaciteit (€ 1,5 miljoen).

Stille reserve aandelen

De gemeente bezit aandelen van de Bank Nederlandse Gemeenten, ROM-D, Oasen en Stedin. De aandelen BNG kennen volgens het jaarverslag 2021 van de BNG een waarde van afgerond € 78 per aandeel. Uitgaande van deze waarde bestaat een stille reserve in de aandelen BNG van afgerond € 2,4 miljoen, waarvan € 0,5 miljoen is opgenomen in de weerstandscapaciteit.

6. 20% van de onbenutte belastingcapaciteit

De wijze waarop het gemoeide bedrag van de onbenutte belastingcapaciteit moet worden bepaald is beschreven in de regelgeving omtrent een eventuele artikel 12 status van een gemeente. Om hiervoor in aanmerking te komen moet de OZB-opbrengst eerst worden verhoogd tot 120% van het landelijk gemiddelde.

Het bepalen van de onbenutte belastingcapaciteit betreft een complexe berekening welke voor Sliedrecht resulteert in een bedrag van € 2,3 miljoen. Dit resulteert in een weerstandscapaciteit van € 0,5 miljoen.