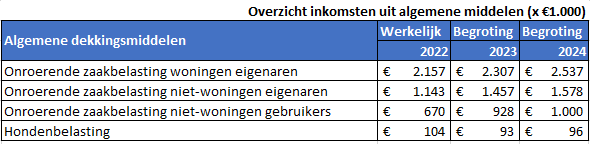

Benchmark lokale lasten

Tot en met 2019 gold de zogenoemde 'macronorm'. Dit was een afspraak tussen de Vereniging van Nederlandse Gemeenten (VNG) en de Rijksoverheid over de maximale stijging van de landelijke opbrengst onroerende-zaakbelastingen (OZB).

Deze macronorm bepaalde de maximale jaarlijkse stijging van de ozb-opbrengsten van alle gemeenten samen en stamde uit 2007.

In 2014 is uit onderzoek gebleken dat de macronorm geen effectief instrument is, omdat de norm niet heeft bijgedragen aan de gematigde lastenontwikkeling, daar de besluitvorming over tarieven in gemeenten in de eerste plaats geënt is op lokale afwegingen.

Sinds die tijd is de vergelijking van de lokale lasten, OZB, afvalstoffen- en rioolheffing, tussen gemeenten volgens het Rijk beter mogelijk geworden. Onder meer door de jaarlijkse Atlas van de lokale lasten van het COELO en de wettelijke verplichting om in de gemeentebegroting de ontwikkelingen toe te lichten.

Vanaf 2020 is de macronorm vervangen door de jaarlijkse benchmark, waarin naast de ozb ook de riool- en afvalstoffenheffing worden vergeleken.

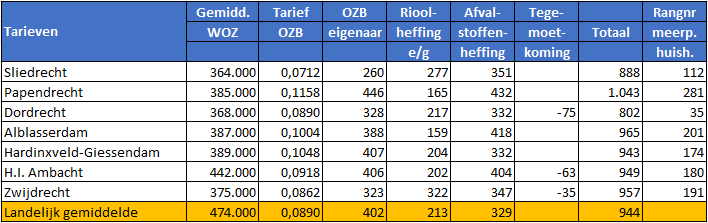

De benchmark beoogt door middel van meer vergelijking, de informatievoorziening over de ontwikkeling van de lokale lasten te bevorderen. De benchmark vergelijkt voor alle gemeenten binnen een provincie de hoogte van de woonlasten voor meerpersoonshuishoudens met een koopwoning. De woonlasten zijn de som van de gemiddeld betaalde ozb, de afvalstoffenheffing en de rioolheffing minus een eventuele heffingskorting.

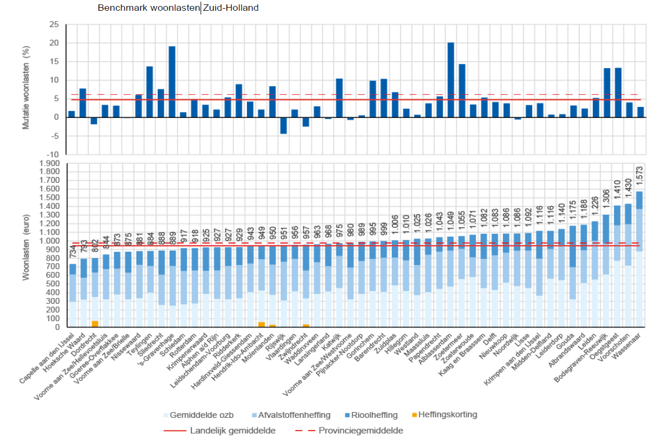

In de benchmark voor 2023, opgenomen in de Coelo atlas 2023 vanaf pagina 215, wordt een vergelijking van de gemeentelijke woonlasten en de gemeentelijke tariefontwikkeling per provincie gegeven, net als de landelijke en provinciale gemiddelden. Middels de (grafische) vergelijking voor Zuid-Holland op pagina 224 worden de onderlinge verschillen tussen gemeenten inzichtelijk gemaakt. Het overzicht vergelijkt binnen de provincie het cumulatief bedrag van de drie heffingen per gemeente, minus de tegemoetkoming in de woonlasten (heffingskorting) voor 2023 en de tariefswijzigingen per gemeente ten opzichte van 2022.

De figuren bieden de mogelijkheid om de gemeenten op verschillende punten te vergelijken. De positie op de x-as (hoe ver naar rechts staat de gemeente?) geeft informatie over de hoogte van de gemeentelijke woonlasten in vergelijking met die van de andere gemeenten in de provincie. De horizontale rode lijnen laten zien in hoeverre de gemeentelijke woonlasten en de mutatie afwijken van het gemiddelde in Nederland (doorgetrokken rode lijn) en de provincie (gestippelde rode lijn). Het gemiddelde voor Nederland bedraagt € 944 en voor Zuid-Holland is dit € 976. Het stijgingspercentage ten opzichte van 2022 bedraagt landelijk 4,8% en voor Zuid-Holland ruim 5%.

Verder kan de hoogte van de ozb, afvalstoffenheffing en rioolheffing worden vergeleken.

Enkele gemeenten hanteren een korting op de totale aanslag (heffingskorting). De hoogte van de heffingskorting wordt weergegeven met een oranje balkje. Het bedrag van de heffingskorting is verrekend met de gemiddeld betaalde ozb, de afvalstoffenheffing en de rioolheffing in de gemeente door het gekorte bedrag te delen door drie en dit in mindering te brengen op de drie betaalde bedragen.

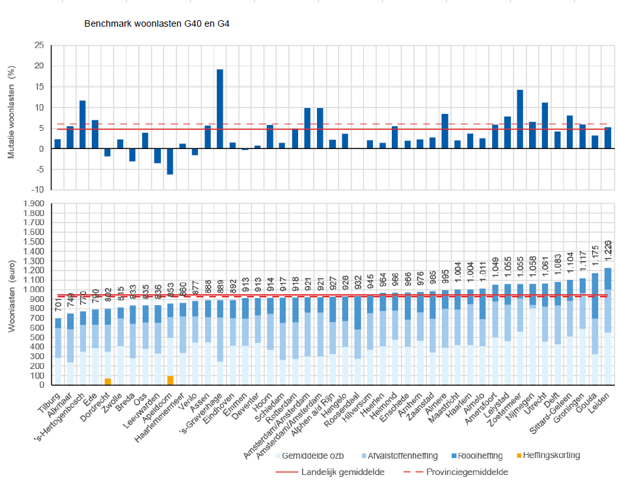

Naast de vergelijking per provincie wordt ook een overzicht op G40-niveau gepresenteerd.

In de beantwoording van kamervragen over de stijging van de gemeentelijke belastingen in 2021 door de voormalige minister van Binnenlandse Zaken en Koninkrijksrelaties, mevrouw Kajsa Ollongren is aangegeven dat evaluatie van de benchmark gepland staat voor 2025. Ook zal gekeken worden naar de relatie tussen de afschaffing van de macronorm en de ontwikkeling van de lokale woonlasten.