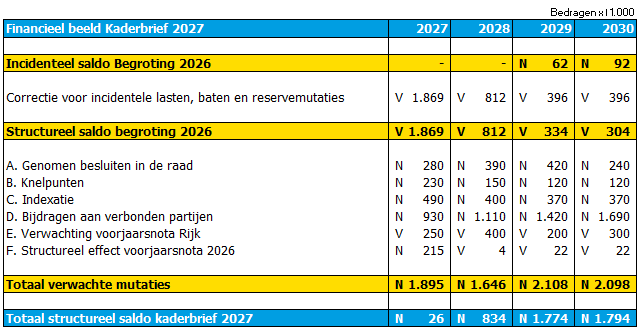

De mate waarin het mogelijk is voor Sliedrecht haar doelen te realiseren is mede afhankelijk van haar actuele financiële situatie. Het startpunt hierin is de vastgestelde begroting 2026 – 2029 inclusief bezuinigingsmaatregelen. De begroting 2026 is structureel sluitend. Het financiële perspectief voor gemeenten blijft echter onzeker. Het ravijnjaar lijkt voorlopig gedempt maar dan wel met incidentele middelen van het Rijk en de kosten voor bijvoorbeeld de jeugdzorg en de vergoedingen hiervoor door het Rijk blijft een structureel financieel risico.

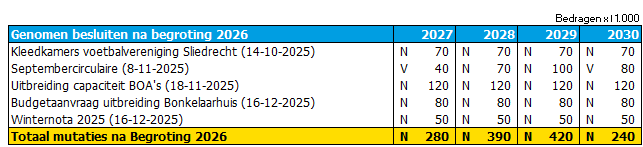

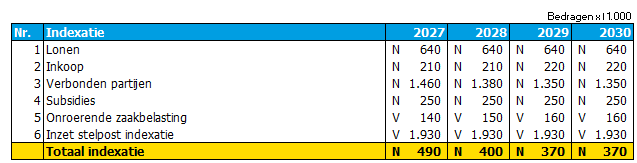

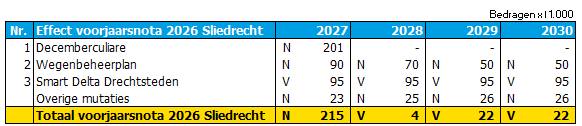

Het financieel meerjarenperspectief in deze kaderbrief is vanuit de begroting 2026 geactualiseerd en is verrijkt met de verschillende factoren. Deze factoren zijn de genomen raadsbesluiten met een financiële impact na het vaststellen van de begroting 2026, de geïnventariseerde onontkoombare knelpunten, de verwerking van het juiste prijspeil (lonen en indexatie), de actualisatie van de bijdragen aan onze verbonden partijen en de verwachting van de Voorjaarsnota van het Rijk.

Samenvattend leidt dit tot het volgende financieel meerjarenperspectief:

Hieruit blijkt dat het verwachte structurele begrotingssaldo voor 2027 (nagenoeg) sluitend is. Vanaf 2028 daalt het structurele begrotingssaldo, wat resulteert in tekorten in de jaren 2028 – 2030.

In 2024 en 2025 is een intensief traject doorlopen om bezuinigingsmaatregelen te inventariseren. Hierbij heeft het college meer bezuinigingsmaatregelen geïnventariseerd en met de raad besproken dan nodig waren om de begroting van vorig jaar sluitend te krijgen. Al deze maatregelen hebben een maatschappelijke impact. Voor een specificatie van de geïnventariseerde bezuinigingsmaatregelen wordt verwezen naar bijlage 1 van deze kaderbrief 2027. Hierbij geldt dat de gepresenteerde financiële effecten van de maatregelen niet geactualiseerd zijn ten opzichte van de begroting 2026 en dus kunnen afwijken bij realisatie.